Concept wetsvoorstel: Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden

Op 6 oktober 2023 is het wetsvoorstel “Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden” ter consultatie voorgelegd. Dit wetsvoorstel bestaat uit twee delen. Er wordt meer duidelijkheid gegeven over het onderscheid tussen zelfstandigen en werknemers. Ook wordt een civielrechtelijk rechtsvermoeden geïntroduceerd bij een uurtarief onder € 32,24.

Doel wetsvoorstel

Het wetsvoorstel heeft als doelen:

(1) schijnzelfstandigheid te verminderen; en

(2) meer duidelijkheid te bieden aan werkenden en werkgevenden omtrent de rechtspositie.

Met het tegengaan van schijnzelfstandigheid wil het kabinet kwetsbare werkenden aan de basis van de samenleving beter beschermen, de solidariteit in het sociale stelsel versterken, oneerlijke concurrentie tegengaan, regelgeving beter handhaafbaar maken en het verdienvermogen in Nederland versterken. Met zekerheid over het kunnen verrichten van zelfstandige arbeid beoogt het kabinet dat mensen controle hebben over hun werk, en het gevoel hebben dat zij autonoom zijn in hun keuzes en invloed hebben op de omstandigheden die hun werkende leven beïnvloeden.

Hoofdelementen van ‘werken in dienst van’

In het huidige artikel 7:610 BW is bepaald:

‘De arbeidsovereenkomst is de overeenkomst waarbij de ene partij, de werknemer, zich verbindt in dienst van de andere partij, de werkgever, tegen loon gedurende zekere tijd arbeid te verrichten.’

In het nieuwe wetsartikel 7:610 BW zal het criterium ‘in dienst van’ verduidelijkt worden de volgende hoofdelementen:

A. de arbeid wordt verricht onder werkinhoudelijke aansturing door de werkgever;

B. de arbeid of de werknemer zijn organisatorisch ingebed in de organisatie van de werkgever; en

C. de werknemer verricht de arbeid niet voor eigen rekening en risico.

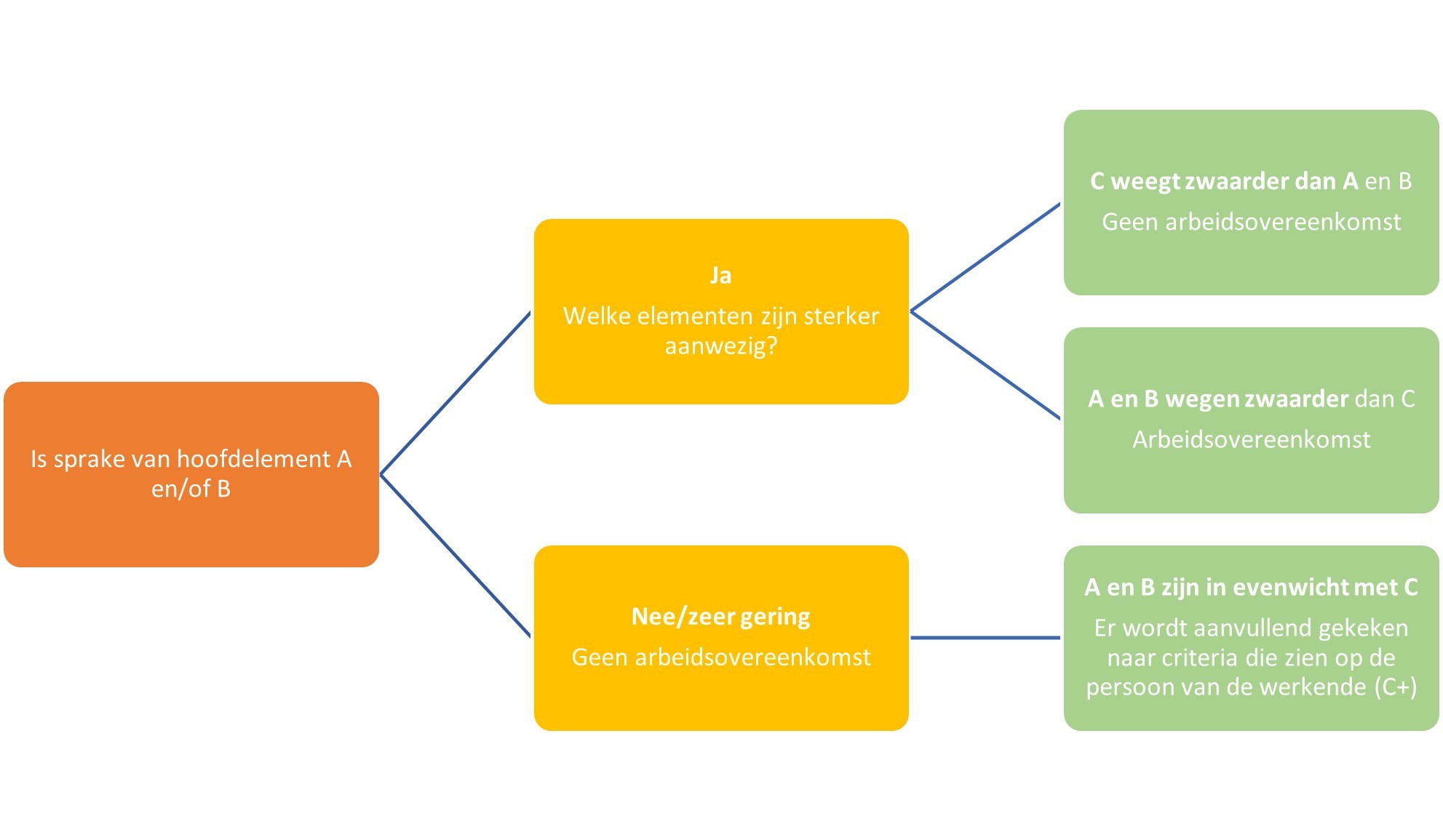

Weging van de hoofdelementen

De drie hoofdelementen worden als volgt gewogen.

Bij gebreke van hoofdelementen A en/of B is er geen sprake van een arbeidsovereenkomst. De beoordeling stopt dan en er hoeft niet getoetst te worden of hoofdelement C al dan niet aanwezig is.

Als er wel sprake is van hoofdelementen A en/of B, kan er sprake zijn van een arbeidsovereenkomst. Er moet dan getoetst worden of sprake is van hoofdelement C. Vervolgens moeten de uitkomsten van de toetsing aan de hoofdelementen A en B tegen dit hoofdelement C worden afgewogen. Wegen hoofdelementen A en B zwaarder dan hoofdelement C? Dan is sprake van een arbeidsovereenkomst. Weegt hoofdelement C zwaarder dan hoofdelementen A en B? Dan is geen sprake van een arbeidsovereenkomst.

Het kan voorkomen dat de weegschaal (A en/of B versus C) in evenwicht is. De indicaties van werkinhoudelijke aansturing en organisatorische inbedding zijn dan in evenwicht met de contra-indicaties van het werken voor eigen rekening en risico. In dat geval wordt gekeken naar hoe de werkende zich doorgaans in het economisch verkeer gedraagt (extern ondernemerschap). Dit wordt ook wel het element C+ genoemd.

Schematische weergave weging hoofdelementen

In de Memorie van Toelichting wordt deze weging van hoofdelementen als volgt schematisch weergegeven.

| A = werkinhoudelijke aansturing |

| B = organisatorische inbedding |

| C = werken voor eigen rekening en risico |

| C+ = hoe werkt de werkende doorgaans in het economische verkeer? |

Hoofdelementen en indicaties ter invulling van ‘werken in dienst van’

De drie hoofdelementen zullen verder ingekleurd worden door indicaties. Deze indicaties zullen in een nog uit te komen Algemene Maatregel van Bestuur worden uitgewerkt, maar zijn in hoofdlijnen als in de Memorie van Toelichting genoemd. Deze lijst van indicaties is limitatief.

|

A |

Werkinhoudelijke aansturing |

1. De werkgevende is bevoegd om aanwijzingen en instructies te geven over de wijze waarop de werkende de werkzaamheden moet uitvoeren en de werkende moet deze ook opvolgen. 2. De werkgevende heeft de mogelijkheid om de werkzaamheden van de werkende te controleren en is bevoegd om op basis daarvan in te grijpen. |

|

B |

Organisatorische inbedding |

1. De werkzaamheden worden verricht binnen het organisatorisch kader van de organisatie van de werkgevende. 2. De werkzaamheden behoren tot de kernactiviteit van de organisatie. 3. De werkzaamheden hebben een structureel karakter binnen de organisatie. 4. Werkzaamheden worden zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten. |

|

C |

Eigen rekening en risico |

1. De financiële risico’s en resultaten van de werkzaamheden liggen bij de werkende. 2. Bij het verrichten van de werkzaamheden is de werkende zelf verantwoordelijk voor gereedschap, hulpmiddelen en materialen. 3. De werkende is in het bezit van een specifieke opleiding, werkervaring, kennis of vaardigheden, die in de organisatie van de werkgevende niet structureel aanwezig is. 4. De werkende treedt tijdens de werkzaamheden zelfstandig naar buiten. 5. Er is sprake van een korte duur van de opdracht en/of een beperkt aantal uren per week. |

|

C+ |

Of de werkende zich doorgaans als ondernemer of werknemer gedraagt |

Hierbij kan bijvoorbeeld gedacht worden aan:

Als hiervan geen of beperkt sprake is, dan is er sprake vaneen werkende die zich doorgaans als werknemer in het economisch verkeer gedraagt. |

Civielrechtelijk rechtsvermoeden bij uurtarief onder € 32,24

Door het kabinet wordt voorgesteld dat bij een tarief onder € 32,24 (peildatum 1 juli 2023) geldt dat sprake is van een rechtsvermoeden van arbeidsovereenkomst. Hierbij geldt niet dat als sprake is van een hoger uurtarief dan € 32,24 een rechtsvermoeden van zelfstandigheid geldt.

De werkende moet het rechtsvermoeden inroepen en de werkgevende kan dit vermoeden weerleggen.

Alleen de werkende kan dit rechtsvermoeden inroepen (civielrechtelijk). Een vakbond of pensioenuitvoerder kan zich er in beginsel niet op beroepen. De Belastingdienst en het UWV kunnen zich niet rechtstreeks beroepen op een rechtsvermoeden, maar zij kunnen zich wel baseren op een rechterlijke uitspraak waarin het werknemerschap van de werkende is vastgesteld.

Planning wetgevingsproces

Tot en met 10 november 2023 kunnen reacties ingediend worden op het wetsvoorstel via het internet consultatieproces. Na deze consultatie zal het wetsvoorstel ingediend worden bij de Tweede Kamer. Het wetgevingstraject zal naar verwachting voor 1 januari 2025 afgerond zijn. De beoogde inwerkingtredingdatum van de wet is zes maanden laten, te weten 1 juli 2025.

Er is geen overgangsrecht. Dit betekent dat de wet vanaf 1 juli 2025 direct gelding heeft. Op dat moment bestaande overeenkomsten zullen al naar gelang de uitkomst van de toetsing een ZZP- of arbeidsovereenkomst kunnen zijn.

Reden tot actie

Het lijkt nog ver weg, 1 juli 2025. Echter, omdat op 1 juli 2025 bestaande ZZP-overeenkomsten gekwalificeerd kunnen worden als arbeidsovereenkomsten, is het raadzaam nu al te inventariseren hoe huidige ZZP-overeenkomsten binnen uw onderneming volgens de nieuwe wetgeving beoordeeld zal worden. Het arbeidsrecht team van Delissen Martens kan daarbij goed van hulp zijn.

Vragen?

Bij vragen over het bovenstaande of voor meer informatie over dit onderwerp kunt u zich wenden tot Merienke Zwaan (070-3115411 of zwaan@delissenmartens.nl), advocaat Arbeidsrecht bij Delissen Martens Advocaten.

Zwaan-Stroband")