Ondernemers die btw belaste prestaties verrichten hebben recht op aftrek van de btw op hun (zakelijke) inkopen.

Actueel

Met een groot gevoel voor tijdgeest houden we onze vakkennis op peil. Dat doen we via vakliteratuur, symposia en aanvullende opleidingen. Nieuw verworven kennis delen we ook met u. Bijvoorbeeld via blogs, artikelen, workshops en seminars. Zo heeft ook u altijd de laatste feiten paraat.

Actueel

Oudere werknemers onder de WWZ

5 augustus 2015 in Arbeidsrecht

Rechter legt de bal bij de wetgever neer

2 juli 2015 in Procesrecht, Strafrecht

IAML intervenieert “pro bono” in UK Supreme Court case AR v RN

28 mei 2015 in Internationaal Familierecht

AR v RN (Children) (Scotland)

[2015] UKSC 35

Op 29 april 2015 gaf de “Supreme Court of the United Kingdom” toestemming aan de IAML om de “Supreme Court of the United Kingdom” van advies te voorzien in een kinderontvoeringsprocedure. Op 13 mei 2015 werd de zaak mondeling behandeld door de “Supreme Court of the United Kingdom”. The Right Hon Lord Wilson of Culworth sprak zeer positief over de bijdrage van de IAML (bij minuut 25:00 van de middagsessie): https://www.supremecourt.uk/watch/uksc-2015-0048/130515-pm.html

Veranderende (arbeids)tijden

26 mei 2015

Vrijwel gelijktijdig zijn er medio 2011 twee wetsvoorstellen ingediend, die inspelen op de groeiende behoefte tot flexwerken. Inmiddels is één van de twee wetsvoorstellen verworden tot wet en is deze per 1 januari 2015 voor het grootste deel in werking getreden. Het tweede gedeelte van die wet, die met name ziet op een modernisering van het gebruik van verlofrechten alsmede op de mogelijkheid tot opnemen van (zorg)verlof, treedt bij aanvang van juli van dit jaar in werking.

Het andere wetsvoorstel – dat beoogt flexibel werken te bevorderen – is op 14 april 2015 door de Eerste Kamer aangenomen. Na afkondiging in het staatsblad, zal ook dit wetsvoorstel een geldende wet worden.

Tips & Trics in het (veranderende) Arbeidsrecht

18 mei 2015 in Arbeidsrecht

Kosten Jachtpachtrecht aftrekbaar

31 maart 2015 in Belastingrecht

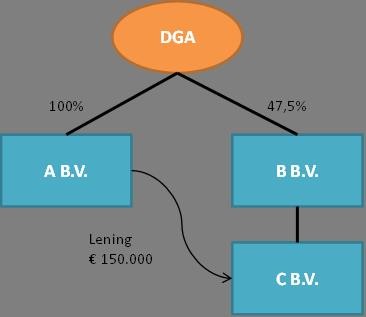

Een DGA is bestuurder en enig aandeelhouder van A B.V. Ook is hij bestuurder van B B.V., waarin hij 47,5% van de aandelen bezit. B B.V. koopt in mei 2006 33% van de aandelen C B.V. In augustus 2006 leent A B.V. € 100.000 en in oktober 2006 € 50.000 uit aan C B.V. In november 2007 is C B.V. failliet verklaard, waarop A B.V. de uitgeleende bedragen afwaardeert ten laste van haar fiscale winst. De inspecteur weigert die aftrek.

Reparatiewetgeving voor de transitievergoeding

13 maart 2015 in Arbeidsrecht

Meldingsplicht in Duitsland voor personeel

2 maart 2015

Maak voort met de verzekeringsplicht van de dga!

6 februari 2015 in

Op 16 mei 2014 verscheen op overheid.nl de internetconsultatie over de Aanwijzing directeur-grootaandeelhouder voor de werknemersverzekeringen. Het doel van de consultatie was te vernemen in hoeverre de voorgestelde regels aansluiten bij de beleving van ondergeschiktheid van de bestuurder aan de vennootschap op basis van zijn aandelenbezit en zeggenschap. Spijtig genoeg is nog steeds geen nieuwe Regeling gepubliceerd en moeten wij het dus nog steeds doen met de thans geldende Regeling.

Publicatie van Ruud van den Dool op taxlive.nl

Kleine wassies

30 januari 2015

Looncomponenten van de transitievergoeding en de aanzegsanctie

29 januari 2015 in Arbeidsrecht

Op 11 december 2014 is er een besluit in het Staatsblad verschenen, waaruit blijkt hoe loon, in het kader van de transitievergoeding en aanzegsanctie moet worden berekend.¹ In een daarop volgende ministeriële regeling van 12 december 2014 is dit besluit nader uitgewerkt.² De basis voor beide vergoedingen wordt – uiteraard – gevormd door het loon. Dit loon wordt berekend door het bruto uurloon te vermenigvuldigen met de overeengekomen arbeidsduur per maand, of – als de arbeidsduur niet vaststaat – op basis van het gemiddelde loon over de afgelopen twaalf maanden.

Dividenduitkeringen en uw pensioen

8 januari 2015 in

Het jaar 2014 is ten einde en bij veel dga’s zal de accountant beginnen met het samenstellen, opstellen en/of controleren van de jaarrekeningen. Als de jaarrekening wordt vastgesteld komt - als er voldoende winst is behaald - ongetwijfeld ook de vraag op of dividend uitgekeerd zal worden. Helaas geldt in 2015 niet meer dat de eerste € 250.000 (€ 500.000 voor fiscaal partners samen) aan dividend slechts tegen 22% wordt belast, maar geldt het normale aanmerkelijkbelangtarief van 25%.

De financiering van uw bv: fiscaal opletten!

6 januari 2015 in

Het financieren van of borg staan voor de eigen bv, is tegenwoordig gekoppeld aan diverse fiscale randvoorwaarden. De rente moet zakelijk zijn en wordt als de dga de lening verstrekt, bij de dga belast tegen 52%. Als het mis gaat bij de bv, is de afwaardering van de vordering bij de dga echter veelal niet tegen 52% aftrekbaar.

Is uw kinderalimentatie nog up to date?

6 januari 2015 in Familierecht, Internationaal Familierecht